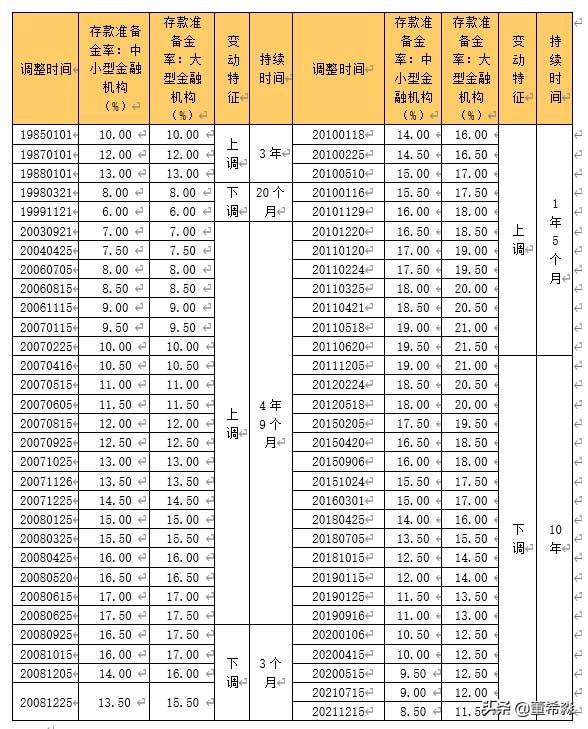

存款准备金率作为货币政策三大工具之一,起着维持经济稳健发展、保持物价稳定、保持市场流动性等作用。我国自1985年实行法定存款准备金率以来,36年间一共进行了59次调整,存款准备金率经历了多次上调和下调。从存款准备金率出现至今,存款准备金率的调整可分为六个阶段,梳理中国存款准备金率的历史情况,有助于洞悉货币政策工具的演变过程。

表1 中国存款准备金率历史情况

1985-1988年的3年间,央行上调了3次存款准备金率,集中资金加大对国家重点产业、重点项目的支持,也起到了抑制经济过热的作用。1998-1999年的20个月时间内,央行2次上调存款准备金率,主要是为了应对1997年的亚洲金融危机和1998年的长江特大洪水对经济造成的负面影响。2003年9月至2008年6月央行持续上调存款准备金率,使这一数值始终保持在7%-17.5%区间内。这一时期,随着中国加入世界贸易组织,中国的投资、出口与外贸获得快速增长,中国出现了持续的国际收支顺差,大量外汇流入增加了央行的基础货币。为了避免出现流动性过剩,央行采取提高存款准备金率的方法来冻结部分流动性,使经济持续稳定发展。

2008年9月至12月,为应对全球金融危机下经济增速放缓、外需不足和国内总需求下降的形势,央行适时下调了存款准备金率。当年9月,央行首次针对大型金融机构与中小型金融机构采用不同的存款准备金率,之后便成为常态。2010年至2011年6月间,央行持续上调存款准备金率,以应对“四万亿”刺激计划造成的投资过热、物价上涨、隐性债务上升以及流动性过剩的负面冲击,及时给宏观经济降温。

2011年底至今的十年间,为刺激经济发展,央行采取了持续下调存款准备金率的政策,使存款准备金率从2011年底的19%降至本月15日的8.4%。特别是2015年的股市大幅波动期间,央行4次下调存款准备金率,进一步释放流动性,对实体经济进行刺激。2018年以来,央行的存款准备金政策更多地体现了结构化的货币政策工具,避免了单纯的总量型货币政策带来的“流动性陷阱”。

新冠疫情发生以来,央行共进行了5次下调存款准备金率的操作。不同于以往,近5次降准操作传递出央行货币政策三个重要信号。第一,降准的主要目的是降低社会实际融资成本,支持实体经济发展。金融是实体经济的血脉,为实体经济服务是金融的天职和宗旨。近两年来,在稳增长、防风险、调结构等多重目标中,货币政策更加突出对“稳增长”的支持。第二,更加注重结构性货币政策工具的运用,已对冲疫情对经济的负面影响。降准体现了货币政策加大对重点领域和薄弱环节的“精准滴灌”,尤其是针对小微企业和个体工商户的支小再贷款和针对绿色发展和绿色金融的碳减排支持工具,以及对科技创新和制造业企业的政策支持。第三,更加注重稳健与灵活适度的调节。货币政策继续坚持稳健的基调,坚决不搞“大水漫灌”,继续引导金融资源从低效领域退出,保持宏观杠杆率基本稳定,防止通胀预期进一步发散。综合运用各种货币政策工具,采取不同价格、数量、期限的组合,加大逆周期调节力度,使货币政策更加灵活适度。

表2 新冠肺炎疫情以来的降准情况

经过近两年的修复,我国经济基本面依然未恢复到疫情前的水平,2022年稳增长和保就业依然是当下乃至今后一段时间内货币政策的主要目标。基于这样的背景,今年以来央行共进行了两次全面降准操作,确认了降低存款准备金率的周期。美国2021年4月存款准备金率已降至零,日本2021年2月存款准备金率为0.8%,相对于美国和日本等发达经济体来说,我国的存款准备金率仍然处于较高水平,且美国和日本的存款准备金政策更加细化,依据存款类型和存款额度分别制定了不同的存款准备金率。因此,我国的存款准备金率仍然存在一定的下调空间。

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台用户上传并发布,不构成投资建议请自行甄别,如有侵权请联系删除:liaycn@163.com

Notice: The content above (including the pictures and videos if any) is uploaded and posted by a user of the site, which is a social media platform and only provides information storage services.

![[官方直营]打底裤袜女秋冬加绒加厚保暖外穿螺纹竖条纹显瘦连裤袜](https://img.alicdn.com/i4/2212859204610/O1CN01cJypn61jvQaQm9PT4_!!0-item_pic.jpg)